企業型DCについて考えます。

自身が企業型DCを利用するのは2回目。

もともと新卒入社の企業で働いていたときに、確定拠出年金の取り扱いが始まり、よくわからないまま適当に運用してました。

こちらは退職時に個人型DCに切り替え、退職してからきちんと運用したところ、5年で30%ほどの収益が出ています。

積立投資おそるべし!

ちょっと脱線しますが、自身が新卒時に一番知っておきたかったことの1つに、お金の知識があります。

20代前半からコツコツ積み立てれば、それこそ40代とかでプチFIREが見えてくるわけですよ。

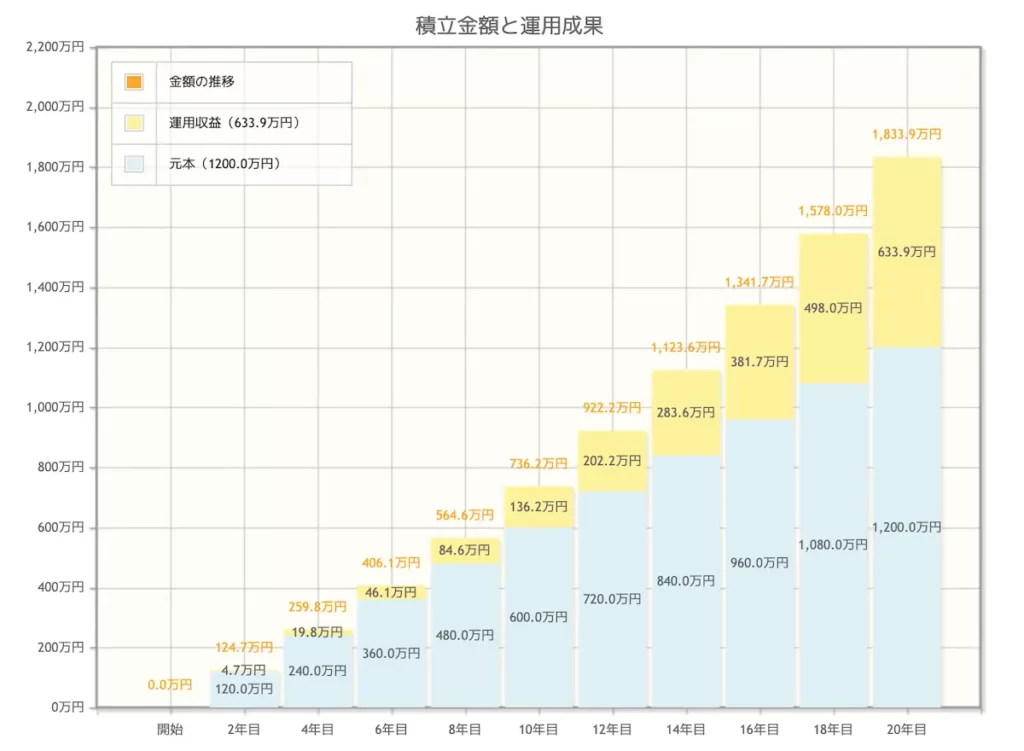

金融庁の資産運用シミュレーションだと…

- 積立額:5万/月

- 利回り:4%/年

なんと20年で1,800万円も貯まります。

30年だと3,400万円までぐ〜んと増えます。

はりぃど

はりぃどお金のことは学校で教えてくれないので自分で学ぶしかないですね。自身も失敗しながらココまできました。知識のない投資はギャンブルと同じ、ご注意ください。

本記事は一周回って40歳で会社員に戻り、再び企業型DCを利用するときに、どんな運用方法が良いかを考察した内容をまとめたものです。専門家ではありませんので参考程度にご覧ください。

企業型DCのメリットとデメリット

企業型DCのメリットとデメリットはこちら。

厳密には値動きのリスクがありますが、手堅い投資信託を選び、世界経済が成長していく前提で考えれば、大きなデメリットにはならないと考えています。

(。 ・ω・))フムフム

というわけで、意外とシンプルです。

60歳まで引き落とせない!

このデメリットを許容できるかが、企業型DC(確定拠出年金)を利用するかの最大の分かれ道になります。

つまり、老後まで確実に使わないお金と判断できるのであれば、確定拠出年金に入れるのがベター。

ここが悩みどころなんですけどね…

(o;ω;o)ウゥ

はりぃど60歳で使える300万円と、若いときに使える300万円の価値が同じとは思えません。なので、拠出額の設定は多ければ良いわけではなく、今を楽しめるお金を残して、使わない分を入れるのがポイント。

さて、メリットも押さえておきましょう。

「確定拠出年金で節税ってなに?」

「手取りが増えるってどういうこと?」

例えば、1ヶ月の給料が50万円、毎月3万円の積立投資をするケースで、税金もろもろで20%引かれるパターンで考えてみます。

確定拠出年金の利用なし

50万 * 80% – 3万 = 手取り370,000円

確定拠出年金の利用あり

(50万 – 3万)* 80% = 手取り376,000円

はい、1ヶ月で6,000円も違ってきます。

1年だと72,000円、20年だと144万円です。

すげーじゃん!

って話なんですが、60歳まで引き落とせないデメリットがあることをお忘れなく。また、受け取るときに税金がかかる可能性がある点にも注意です。

受取方法は2つ

- 一時金として受け取る

- 年金として受け取る

どっちがいいの?という話ですが、自身の理解としては、勤め先に退職金制度がないなら一時金で、退職金制度があるなら年金がいいかなと考えています。

というのも、確定拠出年金は「退職所得控除」の対象となるため、金額によるものの、非課税で受け取れるからです。

退職所得控除の計算はこんな感じ。

40万 * 勤続年数(20年以下)

| 勤続年数 | 控除額 | 勤続年数 | 控除額 |

|---|---|---|---|

| 1年 | 40万 | 11年 | 440万 |

| 2年 | 80万 | 12年 | 480万 |

| 3年 | 120万 | 13年 | 520万 |

| 4年 | 160万 | 14年 | 560万 |

| 5年 | 200万 | 15年 | 600万 |

| 6年 | 240万 | 16年 | 640万 |

| 7年 | 280万 | 17年 | 680万 |

| 8年 | 320万 | 18年 | 720万 |

| 9年 | 360万 | 19年 | 760万 |

| 10年 | 400万 | 20年 | 800万 |

勤続21年以降は…

800万 + 70万 * 1年~

1年あたりの金額が増えます。

ということで、一時金で受け取るなら「退職所得控除」以内であれば、非課税で受け取ることができます。

一方、年金で受け取るときは、基礎年金や厚生年金との合算で控除額が決まるため、非課税は厳しいのかなぁという印象です。

ここまでの内容を整理します。

- メリットは節税できて手取りが増える

- デメリットは60歳まで引き落とせない

- 一時金の非課税受取は退職所得控除内

- 年金の非課税受取は公的年金控除内

はりぃど退職金がある人も退職所得控除の差額分を非課税で受け取り、残りを年金で受け取るという併用もできるそうです。

企業型DCの最適解を考えてみました

私事で恐縮ですが、最適解を考えてみました。

前提条件はこんな感じです。

- 退職金 :なし

- 受取方法:一時金

- 勤続年数:20年

こんなに働き続けられるかなぁ。

ヾ(°∇°*) オイオイ

まず退職所得控除の金額を計算すると…

40万 * 20年 = 800万

ここから1ヶ月の拠出額を決めます。

2万 * 12ヶ月 * 20年 * 利回り4% ≒ 730万

3万 * 12ヶ月 * 20年 * 利回り4% ≒ 1,100万

ということで、毎月3万だと非課税枠の800万をオーバーしてしまいますが、毎月2万だとちょうどいい具合に非課税で受け取れそうです。

はりぃどこんなシミュレーション通りにいくんかい!って話なんですが、とりあえず最大限に節税できるようプランニングしてみました。

以上、

企業型DCのあれこれでした。

フリーランスを経て、再び会社員に戻りましたが、フリーランス期間で得た「お金の知識」は超有益だったと断言できます。本当に知らないと損しますね…

「積立投資ってなに?」

「ドルコスト平均法って?」

「お金の基礎を学びたいな…」

そんな人にはこちらの名著をおすすめします♪